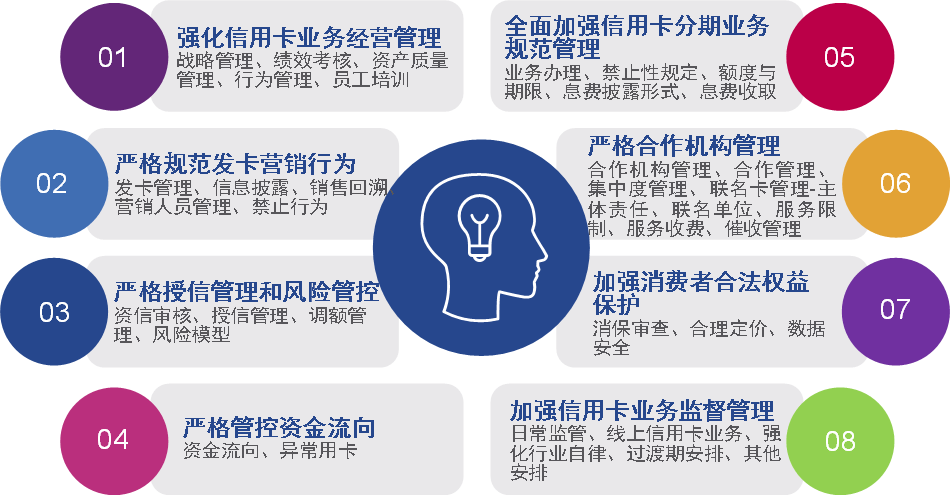

2021年12月16日,银保监会发布《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》,征求意见稿从以下八大维度、三十七个点对信用卡业务经营行为作出进一步规范,提出需落实银行业金融机构及其合作机构管理责任,提升信用卡服务质效,保护金融消费者合法权益,坚持以人民为中心的发展思想,促进信用卡行业高质量发展,从而更好地带动科学理性消费。即使通知最终下发版本内容或有所调整,监管机构大力促进中国信用卡市场健康发展的决心毋庸置疑。

国内信用卡业务的发展和挑战

从1985年中国的第一张信用卡诞生,到2006年中国人民银行的个人征信系统正式上线运行,实现个人信用记录全国跨行共享,以及随后开始的一波“跑马圈地”,中国信用卡发卡规模不断扩大。信用卡市场的产品创新层出不穷,各类标准卡、金卡、白金卡、无限卡不断涌入市场,同时信用卡营销也从线下拓展到线上。2012年以后,随着互联网技术和第三方支付的崛起,信用卡的支付结算和消费信贷功能,其主要使用场景从线下延展至线上,同时大批互联网背景的类信用卡信贷业务飞速涌入市场,由此形成了全新的发展和竞争态势。

在追求发卡量的同时,只有实现规模才能盈利也成为了信用卡从业者的共识,这在一定程度上导致了信用卡市场当前的种种困境——大部分客户的申卡需求是被动转化而非主动需求,由此导致睡眠户占比高;服务经营管理环节薄弱造成客户体验同质化、忠诚度不高,导致信用卡盈利空间小;另一方面,部分信用卡业务在风控体系不完善的情况下,为扩大盈利而大力刺激循环和分期业务,乃至引发不良额分子跑赢分母的现象。

本次信用卡业务发展通知的征求意见稿,正是针对上述关键痛点,有的放矢地指明了发展方向与目标,对推动信用卡规模稳步增长并提升盈利能力、强化合规管理、提升客户体验均提出了明确要求。

利用数字化决策分析技术,助力信用卡业务转型

益博睿决策分析业务自2005年进入中国大陆以来,致力于应用数字化决策分析的技术助力零售信用风险和客户经营能力建设。益博睿借助国际先进经验,通过大量的本土化咨询分析和系统实施项目,在中国信用卡行业积累了丰富的实战经验。尤其是在近年大数据风控和数字化转型不断加速的背景下,益博睿协助国内多家大型信用卡中心,顺利完成大型风险管理和客户经营能力提升项目,业务成效显著。

针对本次信用卡业务规范健康发展通知的征求意见稿中提到的发卡管理、授信管理、调额管理、风险模型、信用卡分期业务、息费合理定价和催收管理等领域,益博睿早已在近年服务多家国内信用卡中心客户的过程中,未雨绸缪、精益求精地不断探索和创新,积累了丰富的海内外项目成功实施经验。

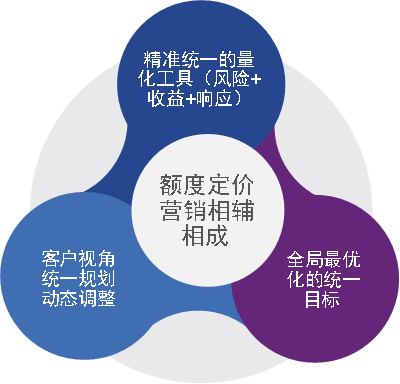

其中,授信管理,额度定价营销组合管理得到最广泛的应用。

授信管理和额度定价营销组合拳

授信管理不仅仅局限于信用卡贷前审批阶段的初始额度策略,还可以深度融入整个生命周期的动态调额和年审过程中。大部分信用卡中心目前已经从单一的信用卡额度逐渐过渡到以客户为中心的统一授信策略,在平衡本机构内的信用卡额度(预借现金额度,非预借现金额度)以及额度外分期额度的同时,兼顾其他银行和金融机构所有信用卡授信额度、信用贷额度及已使用额度的情况,从而防止多头公债和过度授信,引导消费者理性透支消费,不要以卡养卡、以贷还贷。

在授信策略的制定中,除了传统的风险量化模型,还可以关注消费者给银行带来的潜在收益和利润,借助收入模型等工具对消费者的风险偿债能力进行评估。通过合理授信激发消费者用卡倾向,避免额度使用率低带来的资本占用和潜在风险敞口。

在益博睿的授信解决方案中,强调“额度+定价+营销的组合拳”,三者相辅相成,互相促进。 这一体系基于涵盖风险、收益、响应以及敏感度的精准统一的量化工具,在此基础上从客户视角出发进行统一规划,根据客户的行动响应动态调整策略,从而增加客户黏性,引导优胜劣汰。该方案还能根据不同客群特征采取差异化的额度、定价和营销策略,最终达到最优化整体信用卡资产组合配置和盈利能力。

在推动中国信用卡业务规范健康发展的大潮中,还有众多应用领域需要在实践中不断探索、实践和提升。尽管市场环境与创新技术不断变化,但益博睿相信,精细化的风险管理与客户经营、提升信用卡服务质效的初心、支持科学理性消费的原则均继续成为制胜关键,益博睿将积极助力中国信用卡业务在监管合规的指引下朝向更加规范健康的方向发展。